Подоходный налог в германии

Содержание:

- Налогообложение предприятий

- Подоходный налог в Германии: сколько платят за качество жизни

- Налоговые вычеты

- Ставка НДС при импорте

- Бухгалтерия и ежемесячные декларации по НДС в Германии

- Основные налоги на доходы предприятий

- Налоги с зарплаты в Германии в 2020 году: налоговые классы

- Налоги на юридических лиц в Германии

- Возврат налогов и сборов

- Как правильно рассчитать налоги в Германии в 2020 году

- Важнейшие принципы налогообложения в Германии

- Дифференциальное налогообложение

- Порядок уплаты налога на машину в Германии

- Заключение

Налогообложение предприятий

Юридические лица уплачивают налоги по двум базовым статьям:

- НДС или взнос с товарооборота. С суммарной стоимости проданных товаров предприниматель платит 19%. Если компания занимается социально значимой продукцией, в том числе продуктами питания, применяется сниженная ставка в 7%. Налог возмещается при реализации сделок на экспорт.

- Налог на доходы. Делятся на два типа: для уплаты в местный и государственный бюджеты. Такая программа была разработана специально для интенсивного развития небольших немецких областей. Так, взнос в федеральный бюджет имеет ставку 15,85%. Облагается им доход фирмы, полученный в пределах государства или за границей. В муниципальную казну вносят от 15 до 20%. Окончательный процент зависит от региона, где расположено предприятие.

Если компания занимается социально значимой продукцией, то применяется сниженная ставка в 7%

Юридические лица, как и физические, платят массу других налогов. Это:

- за покупку квартир, земли, коттеджей, нежилых построек: 3,5-5% в зависимости от характера и стоимости объекта;

- поземельный: уходит в региональный бюджет в размере 1,2% от стоимости всех земельных участков, которые находятся во владении компании;

- за владение недвижимостью: уплачивается со стоимости объектов дороже 20 00 евро, ставка 0,6%;

- за автомобили: ставка плавающая, на нее влияет мощность автомобиля и процент загрязнения воздуха углекислым газом; если машина соответствует требованиям Евро 5 и Евро 6, владелец освобождается от взноса;

- за проценты от ценных бумаг и депозитов и за дивиденды: юридические лица платят по 26,4% от дивидендов в компаниях, где налогоплательщик имеет долю; с физлиц налог удерживается автоматически сотрудниками банка.

Немецкий подоходный налог очень сложно понять и рассчитать, особенно тому, кто ни разу не сталкивался с такими финансовыми операциями. Однако именно такой подход создает тот самый уровень социальной надежности в Германии, который так ценят в мире. При этом правительство весьма лояльно к налогоплательщикам и предлагает им вполне законные способы уменьшить существующий налог. Для этого нужно лишь выбрать правильную налоговую категорию и сохранять все квитанции на расходы.

Подоходный налог в Германии: сколько платят за качество жизни

Обязательный взнос с личных доходов физических лиц и предприятий колеблется от 19 до 51%, он относится к категории совместных налогов.

В ФРГ есть совместные сборы. Часть из них поступает в федеральную казну, а другая часть – в местный бюджет (в переводе на язык административно-территориального деления России – уровень субъектов). Таких налогов не так много – помимо взносов с доходов сюда входят взносы за деятельность корпораций, оборот (НДС). Поскольку они имеют ключевое значение для бюджета страны, право устанавливать их принадлежит федеральному уровню власти.

Однако с подоходным сбором не все так просто. Он единственный из перечисленных выше поступлений в бюджеты, который распределяется между тремя уровнями, а не двумя.

Части распределяются в следующем порядке:

- в центр – 42.5% поступлений;

- в бюджет земель – 42,5%;

- в казну вотчин – 15,5%.

Налоговой базой являются доходы обычных граждан – физических лиц. Они взимаются вне зависимости от источника происхождения (да, платить придется с совершенно любых поступлений), а главное, гражданства. По факту, вы можете быть подданным любого другого государства, но если доход возник на территории ФРГ, заплатить обязательный сбор вы должны будете на территории федеративной республики. По ее ставкам.

Подоходный налог в Германии платится на основе декларации либо в качестве взносов с полученных доходов в ходе занятия какой-либо деятельностью.

Пример вычисления чистой заработной платы

Подоходный налог рассчитывается по брутто-з/п. Налог на доходы не начисляется в случае, если годовой уровень зарплаты работник меньше установленного МРОТ, 9 тысяч евро в 2018 году. Но даже при зарплате иже минимальной с неё полагаются социальные выплаты и страховые сборы.

Для удобства расчетов налоговых платежей рекомендуем использовать онлайн-калькуляторы немецких зарплат, такие как https://www.bmf-steuerrechner.de/bl2018/; https://www.brutto-netto-rechner.info; http://www.n-heydorn.de/steuer.html. Так, налоговая ставка в зависимости от дохода составляет: от 9 до 54,058 тысяч евро в год – 14%, 54,058-256,304 тысячи – 42%, свыше 256,3 тысяч – 45%.

Отчисления состоят из следующих платежей:

- Пенсионные отчисления при максимальном значении достигают 67%. Для иностранцев есть возможность при возврате на Родину запросить свою немецкую пенсию обратно.

- На медстраховку уходит 14,6% от брутто-зарплаты. В неё входит оплата лекарств, консультации врача, лечение зубов, рентген, стационарные процедуры. Все затраты на оздоровление возмещают именно из этой суммы.

- Страхование на случай безработицы – 3 процента от брутто-з/п. Эти деньги доступны тем лицам, которые делали отчисления хотя бы год за последние пять лет и зарегистрировались в немецком управлении труда.

- Страхование от беспомощности – 2,55 процента для оплаты нахождения в домах престарелых для будущих пенсионеров.

- Церковный налог оплачивается 8% лицами, которые официально состоят в церковных учреждениях или закреплены за ними.

Еще несколько цифр для примера. Если вы получаете меньше пороговой суммы в 13 499 евро, платить с доходов ничего не придется. При поступлениях свыше этой суммы, процент, который будет нужно перевести государству, стартует с минимального показателя в 22,9%. Максимальный процент – 51. Он предусмотрен для доходов, которые превышают 114 695 евро.

Налоговые вычеты

Супруги, воспитывающие детей, могут претендовать на получение особого налогового вычета — 8 388 евро на ребёнка (на 2021 год). Если родители ребёнка не проживают вместе или разведены, каждый из них может получить половину этой суммы. Государство также выплачивает пособия на детей.

Оформить налоговый вычет можно и на образование. Если ребёнок посещает частную немецкую школу, вычет составит 30% от стоимости обучения.

Налоговый вычет можно также получить на расходы по работе, которые не были возмещены работодателем на сумму до 1 000 евро:

— Переезд в другое жильё из-за работы;

— Поездки на работу на большие расстояния;

— Обучение и профессиональное оборудование;

— Содержание двух домов, если приходится работать в другом городе и снимать ещё одно жильё.

Вычет делают также на страховые взносы, включая медицинское страхование, взносы в пенсионную систему и по безработице.

Ставка НДС при импорте

Перед тем как обсуждать особенности налогообложения импортных товаров, следует напомнить определение термина «импорт». Под ним подразумевается ввоз из-за границы товаров, услуг, работ, продуктов интеллектуальной деятельности и прочего на таможенную территорию страны без обязательств на обратный их вывоз. Чтобы пройти таможенный режим, следует оплатить таможенные пошлины на товар и НДС.

Размер НДС в Германии на товар, ввезенный из-за рубежа, зависит от нескольких составляющих: его таможенной стоимости, пошлин и возможного акциза.

Формула расчета НДС выглядит так:

Рндс = (ТС + П + А)/100*Сндс

где:

Рндс – размер налога на добавленную стоимость,

ТС – таможенная стоимость товара,

П – сумма таможенных пошлин,

А – размер акциза,

Сндс – ставка НДС.

Предположим, что единица импортируемого товара стоит 10 евро и он не облагается акцизным налогом. Всего ввозится 5 000 штук. Размер таможенной пошлины — 0,15% от общей стоимости товара. Расчет НДС зависит от применяемой ставки. При 19% сумма уплачиваемого налога составит 9 514,25 евро, в случае применения сниженной ставки (7%) – 3 505,25 евро.

Поскольку из-за пошлин увеличивается размер налога, возрастает и окончательная стоимость товара. В связи с этим по закону Германии государство может возместить НДС при ввозе товаров. Для этого следует поставить ввезенный товар на учет и передать необходимые документы (накладные и счета-фактуры) в налоговый орган.

Кроме того, есть товары, на которые не начисляется НДС, а также предприятия, освобожденные от уплаты этого вида налога.

Бухгалтерия и ежемесячные декларации по НДС в Германии

После внесения копании в торговый реестр необходимо переводить ежемесячные отчёты по НДС в налого-финансовое управление. Из этих отчётов вытекает, на какую сумму были выставлены счета за один месяц, из которых высчитывается окончательная сумма НДС, которую Вы должны перечислить в налого-финансовое управление. Дополнительно в этом отчёте упомянуты те счета, которые были выставлены на вашу фирму за месяц, и включённый в них НДС перечисляется вашей фирме. Если фирма выставила счетов больше, чем получила от других компаний, то соответственно необходимо перечислить только разницу в НДС в налого-финансовое управление. В обратном случае на фирменный счёт вашей компании перечисляется эта разница с стороны налого-финансового управления.

Учтите, что Вы должны выставить за продажу товаров или услугу счёт втом месяце, когда была оказана услуга или осуществлена продажа товаров. Так-же отчётность за прошлый месяц, должна быть отправлена в налого-финансовое управление до 10 числа следующего месяца. По запросу этот срок может быть продлен максимум на месяц. По этому Вам необходимо вовремя вести бухгалтерию. Для этого на начальном этапе советую обратится к налоговому консультанту. Не к обычному бухгалтеру, а официальному налоговому офису. Если у Вас в начале будет небольшой объем счетов, то в месяц Вы потратите на финансовую бухгалтерию не больше 120 евро. Мы сотрудничаем с немецким налоговым офисом, который сможет перенят для Вас ведение бухгалтерии. Советую вовремя передавать все входящие и выходящие счета, а так-же банковские выписки в налоговый офис. Если от вашей фирмы был не вовремя перечислен отчет о НДС, то сначала налагаются штрафы. При повторных случаях и по истечению 3 месяцев могут устроит вашей фирме самый настоящий маски-шоу. Во избежания этого наймите налогового консультанта и отсылайте ему вовремя все счета и банковские выписки.

Основные налоги на доходы предприятий

Немаловажную роль в формировании бюджета играет налогообложение в Германии для юридических лиц, потому что высокий уровень развития экономики и стабильность исполнения социальных гарантий со стороны государства не могут поддерживаться исключительно усилиями трудолюбивых граждан.

Основу финансового благополучия ФРГ составляют успешно работающие предприятия с участием как отечественного, так и иностранного капитала. Какую бы форму организации бизнеса не избрал инвестор, после уплаты налогов ему достанется не более 55 % заработанных денег.

| Название налога | Ставка | Примечание |

|---|---|---|

| Корпоративный налог (Körperschaftsteuer) | 15 % плюс налог на солидарность (5,5 % от рассчитанной суммы) | Налоговым периодом при администрировании данного вида сбора считается календарный год. Под действие этого налога не попадают прибыль частных предпринимателей, а также партнерских товариществ (коммерческих объединений). Первые уплачивают НДФЛ, вторые учитывают доход и исчисляют налог на прибыль для каждого из партнеров отдельно |

| НДС (налог с оборота с учетом вычетов) — Umsatzsteuer | 19 % — общая ставка и 7 % — сниженная на отдельные виды продукции, в основном для общественного питания, 0 % — на экспортные операции | Косвенный налог, который опосредованно перекладывается на плечи конечного потребителя. Льготы внутри страны получают небольшие компании и частные лица, работающие в сфере ограниченного перечня услуг. |

| Налог на прирост капитала (Kapitalertragsteuer) | 25 % (плюс 5,5 % солидарной надбавки) | Обложению подлежат дивиденды, полученные по итогам деятельности предприятия в течение последнего года, а также проценты по депозитам и прибыль по ценным бумагам. |

| Промысловый налог (Gewerbesteuer) | Базовая ставка составляет 3,5 %, но у каждой земли есть право установить ее самостоятельно. Средняя ставка колеблется в пределах 14-18% | Облагается чистая прибыль от предпринимательской деятельности. Для юрлиц сумма налога на торговую деятельность в Германии определяется исходя из всей суммы. Для предпринимателей и самозанятых лиц (адвокатов, нотариусов, врачей и тому подобное) действует система налогового вычета в размере необлагаемой суммы в 24 500 евро. |

Практически все виды налоговых сборов зависят от решений местных общин или федеральных земель. В целях экономии некоторые налогоплательщики регистрируют предприятия на территории тех муниципальных образований, которые устанавливают льготные режимы или сниженные ставки. В частности, это касается промыслового налога.

Налоги с зарплаты в Германии в 2020 году: налоговые классы

Сотруднику, поступившему на работу в любую организацию Германии, оформляется карта зарплаты. Этот документ содержит сведения о налогах и о вычитаемых из дохода социальных выплатах. Налоги с зарплаты в Германии обычно удерживает работодатель. Собранные средства он ежемесячно переводит соответствующему финансовому ведомству.

Налогообложение в Германии. Налоговые классы

В ФРГ применяется прогрессивная система начисления фискальных сборов: чем больше зарплата, тем больше ставка подоходного налога.

В первую очередь принадлежность к определенному налоговому классу позволяет некоторым категориям специалистов снизить размер ежемесячных отчислений из зарплаты в госбюджет.

Налоговые классы в Германии бывают шести видов. Перечень лиц, которым каждый из них присваивается, размещен в следующей таблице:

Пожалуйста, пройдите социологический опрос!

Налоги и социальные сборы в ФРГ удерживаются с зарплаты-брутто, величина которой прописывается в трудовом соглашении. При этом работник ощущает довольно значительную финансовую нагрузку.

Узнать, какие налоги на зарплату в Германии для физических лиц действуют в середине 2020 года, можно, изучив следующую таблицу:

Некоторые моменты требуют пояснения. В частности, налог солидарности (на немецком – Solidaritätszuschlag) до 2021 года перестанут платить 90 % трудоустроенных граждан. Эти планы были озвучены представителями Федеральной Счетной палаты в мае 2020 года.

Подоходный налог в Германии с зарплаты рассчитывается по прогрессивной шкале:

- 0 % – при размере годового дохода от трудовой деятельности до 9 168 евро;

- 14 % – если официально трудоустроенный человек получил за год зарплату в диапазоне от 9 168 до 13 966 евро;

- 24 % – для получающих от 13 966 до 54 949 евро в год;

- 42 % – при сумме брутто-зарплаты от 54 949 до 250 532 евро;

- 45 % – когда человек получает в год более 250 532 евро.

Есть важный нюанс. Более высокая ставка применяется к разнице между суммой полученных гражданином денежных средств и максимальным значением ближайшей предыдущей градации доходов. Например, если оклад составляет 2 000 евро/мес. (24 000 евро/год), 24 % будут удерживаться из разницы:

24 000 – 13 966 = 10 034 евро.

В пересчете на месяц налогообложению подлежит 836,17 евро. Запомним эту величину – она нам еще пригодится.

Налоги в Германии для иностранцев подлежат начислению, если граждане других государств проживают в стране более 183 дней и получают стабильную зарплату.

Взносы на социальное страхование

Помимо налогов каждый немецкий работник платит и социальные сборы. Перечень направлений и ставки указаны ниже:

- Медицинское страхование – 14,6%;

- Пенсионное страхование. Перечисляется 18,6 % от зарплаты.

- Страхование на случай потребности в уходе (pflegeversicherung – нем.). Размер взносов равен 3,05 % дохода от трудовой деятельности.

- Страхование от безработицы – 2,5 %

Страховые платежи проводятся гражданином и работодателем в равных долях. То есть, например, объем их выплат по медицинскому страхованию составляет по 7,3 %.

Выплаты к зарплате в Германии, не облагаемые налогами и сборами

Работодатель в ФРГ наделен правом выплачивать сотрудникам пособия и премии к отпуску либо празднику. При этом налогообложению не подлежит помощь, полученная в виде:

- денежных средств, предназначенных для обеспечения ухода за малолетним ребенком или проживающим в семье инвалидом;

- оплаты проезда до места трудоустройства и обратно;

- оплаты участия в оздоровительных мероприятиях или занятий в фитнес-секциях.

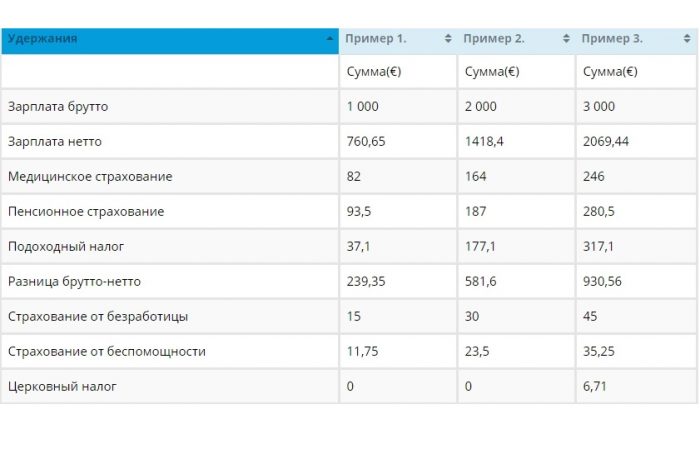

Приведем пример, как рассчитывается зарплата в Германии с вычетом налогов. Для конкретики за основу взят оклад в 2 000 евро/мес. Напоминаем, что в данном случае база налогообложения составляет 836,17 евро.

| Удержания | Сумма, € |

|---|---|

| Подоходный налог | 200,68 |

| Церковный налог | 75,25 |

| Налог солидарности | 20,9 |

| Медстраховка | 61,04 |

| Взносы в пенсионный фонд | 77,76 |

| Страхование pflegeversicherung | 12,54 |

| Страхование от безработицы | 10,45 |

Выполнив простые арифметические операции, получим, что при должностном окладе 2 000 евро зарплата-нетто составит 1 541,38 евро.

Сегодня в сети по запросу “налоговый калькулятор Германия” можно найти удобный онлайн-сервис. Воспользовавшись им, можно быстро определить размер своего «чистого» ежемесячного дохода от трудовой деятельности в ФРГ.

Налоги на юридических лиц в Германии

Корпорации платят обязательные взносы с прибыли. Ставка – 25%. Но и она одинакова не для всех. В Германии существует деление повинности на ограниченную и неограниченную. Первый вариант предусмотрен для компаний, которые расположены вне пределов территории ФРГ, но доходы получают внутри государственных границ. Второй вид ответственности существует для резидентных фирм. Декларации нужно предоставлять не позднее окончания отчетного периода, которое наступает 31 мая. Делать это нужно вне зависимости от организационно-правовой формы. Взносы распределяются по кварталам, в равных долях. Платятся они каждую четвертую часть года в 10-х числах.

Помимо декларации, придется предоставить:

- баланс;

- сведения о полученной за текущий период прибыли, а также понесенных убытках;

- письменное сообщение ревизоров о состоянии предприятия;

- официальная ксерографическая копия решений акционеров.

Вычислений из базы, на основе которых рассчитываются сборы, тоже много. Сюда входят:

- резервные фонды, существующие для выравнивания ситуации из-за инфляции;

- амортизация;

- пожертвования в социальные фонды;

- расходы, понесенные в результате удовлетворения представительских целей (в допустимых пределах).

Ставка колеблется от 23% до 33% (включая торговый налог). Кроме того, им придется оплатить сбор:

- с приобретения недвижимости:

- с земли;

- с содержания недвижимого имущества;

- с автомобилей (если он состоит в собственности юридических лиц);

- с дивидендов, депозитов и ценных бумаг.

Ставка НДС в Германии

Статья государственного дохода от налога на добавленную стоимость достаточно существенная. Она составляет почти тридцать процентов (28, если точнее) от общего веса в бюджете страны. Объектом для формирования базы сборов является стоимость товаров или услуг. НДС составляет 19% – обычная ставка, и 7% – пониженная. Здесь тоже существует множество нюансов.

Например, ваша компания находится на старте собственного развития и стремлений ad astra и, соответственно, получает невысокий доход. Он ниже предусмотренной ставки, с который взимается НДС. Возможны следующие варианты:

- Вообще не платить налог, оформив освобождение на основе суммы полученного дохода. Так может поступить фирма, зарегистрированная в области сельского хозяйства или лесной промышленности, а также работающая на экспорт. От НДС освобождаются врачи, ветеринары, страховые агенты.

- Уплачивать, но по ставке в 80% от той, которая существует для вашего товара.

- При обороте предприятия в 32,5 тысяч евро, оно имеет право на освобождение от обязательных взносов в следующем календарном периоде.

Налог корпораций Körperschaftsteuer

К корпорациям в Германии относят таких юридических лиц, как акционерные общества, кооперативы, ООО. Налоговая ставка составляет 15%, к ней добавляется сбор солидарности в размере 5,5 процентов. Существует два механизма начисления данного вида налога:

- для неограниченно налогообязанных организаций. Для корпораций, которые содержат центр управления в виде офиса, расположенного на территории Германии ведется расчет налога от прибыли, в том числе, нереализованной, например, рост стоимости актива.

- для ограниченно налогообязанных компаний. Если фирма не имеет зарегистрированного центра координации в ФРГ, либо он расположен за её пределами, компания оплачивает налог с доходов от деятельности на немецкой земле. При этом учитывается соглашение об избежании двойного налогообложения. при уменьшении налоговой базы.

Налог на коммерческую деятельность Gewerbesteuer

Сумма взымаемых процентов составляет примерно 3,5 от дохода от коммерческой деятельности. Предусмотрен вычет для ИПшников и товариществ в виде 24,5 тысяч евро.

Сбор солидарности Solidaritätszuschlag

Налог находится в прямой зависимости от величины начисления налога корпорации и составляет 5,5 % её части. Он оплачивается лицами, причастными к корпоративному налогу вне зависимости от гражданства и национальности.

Сумма налоговых отчислений для юридических лиц в среднем достигает 25-30 процентов.

Возврат налогов и сборов

Немецкая налоговая служба – это очень бюрократизированная система. Возврат налогов занимает до полугода с момента подачи заявления. Поэтому в стране существует ряд компаний, которые оказывают услуги по взаимодействию с Finanzamt.

Вернуть налоги можно за так называемые рабочие расходы. Их довольно часто оспаривают. По сути, к ним относятся любые расходы работника на поиск работы и организацию рабочего места. Когда офисные сотрудники массово переходили на удаленный формат работы, то им приходилось покупать домой кресла, компьютерные столы и оргтехнику. Такие траты попали под возврат налогов.

Также можно получить вычет за покупку спецодежды и траты на дорогу до места работы

Важно понимать, что костюм менеджера можно использовать не только в офисе. Следовательно, за него возмещение не полагается

Тогда как одежда маляра или медсестры используется исключительно на рабочем месте.

На законодательном уровне прописано, что каждый год сотрудник может подавать на возврат налогов суммы до 1000 евро

На законодательном уровне прописано, что каждый год сотрудник может подавать на возврат налогов суммы до 1000 евро

Такие заявления рассматривают без проверок. Списания происходят автоматически. Если траты превышают 1000, то потребуются чеки и грамотное обоснование.

В Германии лучше бережно хранить все чеки, чтобы потом получить приятный бонус от государства.

Как правильно рассчитать налоги в Германии в 2020 году

Самостоятельно рассчитать точную сумму налогов и сборов, которую придется заплатить в ближайшее время, вряд ли удастся. Дело в том, что учитывают множество факторов. Значение имеет абсолютно все, и даже регион, в котором вы проживаете. Тем более, процентные ставки и суммы сборов могут колебаться с частой регулярностью. Именно поэтому, если хочется больше ориентироваться на сумму всех взысканий, которые вы платите, обращайтесь за помощью к нашим налоговым консультантам.

Мы занимаемся сопровождением процедур регистрации компаний в Германии,

бизнес иммиграции в эту страну, оформления национальной визы категории D, бизнес визы (временного вида на жительство на основании ведения бизнеса в стране), Голубой Карты, которая позволяет получить ПМЖ в Германии за короткий срок – 21 неделю. Наши предприниматели могут ознакомиться с более подробной информацией в следующей статье.

Если вы хотите узнать больше о том, как стать владельцем бизнеса в Германии и рассчитать все налоги, напишите нам письмо на электронную почту info@offshore-pro.info. Наши менеджеры проконсультируют вас.

Какие налоги платят иностранные предприниматели в Германии в 2020 году?

Налоговая нагрузка в Германии на юридические лица и частных предпринимателей довольно высока и может составлять 45% и выше от чистого дохода. Им придется платить следующие налоги:Налог на прибыль или корпоративный налог — 15% от суммы прибыли или чистого дохода предпринимателя.Налог на прирост капитала (проценты по депозитам и ценные бумаги) — 25%. Надбавка за солидарность — 5,5% от суммы налога на прибыль или налога на прирост капитала. Она была введена для поддержки слабых регионов, которые ранее входили в ГДР. Региональный промышленный налог — ставка от 3,5% до 18% в зависимости от региона.

Какие налоги платят физические лица в Германии в 2020 году?

Физические лица в Германии платят налоги через работодателя. К ним относятся следующие виды налогов:Подоходный налог — от 14 до 45%. Чем больше доход физического лица, тем выше ставка.Надбавка за солидарность — 5,5% от суммы подоходного налога.Церковный налог — если лицо относит себя к какой-либо церкви, он будет платить этот налог.Налог на домашних животных — фиксированная ежегодная сумма в зависимости от породы собак.В некоторых федеральных землях также установлены налог на дождь (отчисления идут на поддержание работы служб спасения), налог на радио и налог на Google.

Какие классы налогоплательщиков существуют в Германии в 2020 году?

Налоги в Германии для физических и юридических лиц делятся не только на уровни (федеральные, земельные, региональные), но и на классы налогоплательщиков: 1 класс — одинокие личности, без детей.2 класс — одинокие лица, но с детьми (разведенные или такие, что не живут вместе с законным мужем / женой).3 класс — семейная пара, где работает только один.4 класс — пара, где оба работают.5 класс — семейная пара, где один из партнеров имеет доход выше среднего.6 класс — лица, работающие на двух работах или имеющие дополнительный доход.

Важнейшие принципы налогообложения в Германии

Со времен Л. Эрхарда в Германии укоренились важнейшие принципы построения системы налогообложения:

— минимальны или, точнее, минимально необходимы и затраты на их взимание; — налоги не могут препятствовать конкуренции, изменять чьи-либо шансы;

— налоги соответствуют структурной политике;

— налоги нацелены на более справедливое распределение доходов;

— система должна строиться на уважении к частной жизни человека; в связи с налогообложением человек должен по минимуму открывать государству свою частную жизнь; налоговый работник не имеет права никому дать какие-либо сведения о налогоплательщике; сохранение коммерческой тайны гарантировано; — налоговая система исключает двойное обложение;

— величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства .

Налоги Германии подразделяются на:

– совместные (федеральные + земельные);

В налоговой системе преобладают косвенные налоги. Наиболее крупные налоговые источники формируют сразу 3-2 бюджета.

Так, подоходный налог с физических лицраспределяется следующим образом:

– 42,5% – в федеральный бюджет;

– 42,5% – в бюджет земли;

-15% – в местный бюджет.

Налог на доходы корпораций делится:

– 50% -в федеральный бюджет;

– 50% – в бюджет земли.

Налог на предпринимательскую деятельность:

– 50% – в местный бюджет;

– 50% – в федеральный бюджет и бюджет земли.

НДС распределяется по всем трём бюджетам, но доли меняются.

Германия – одна из немногих стран, где применяется не только вертикальное, но и горизонтальное выравнивание доходов. Высокодоходные земли(Бавария, Вюртемберг, Северный Рейн – Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям(Саксония, Шлезвиг-Голштейн).

Основные виды налогов в Германии:

– подоходный налог с физических лиц (ставка 19-53%);

– налог на доходы корпораций (ставка 42%);

– НДС (ставки 7 и 15%);

– промысловый налог- местный налог (5%- от прибыли, 0,2% – от ст-ти ОФ);

– налог на собственность (физ. лиц – 1%, юр.лиц – 0,6%);

– налог на наследование и дарение (от степ. родства – 3-70%);

– таможенные пошлины и др.

Местные налоги носят не столько фискальный, сколько регулирующий характер (регулируют деловую активность).

Налоги с граждан в Германии

Подоходный налог в Германии прогрессивен, его минимальная ставка — 19 процентов, максимальная — 53. Необлагаемый минимум — 1536 марок в месяц для одиноких граждан и 3072 марки для семейных пар. Далее идут льготы на детей, возрастные льготы, льготы по чрезвычайным обстоятельствам (болезнь, несчастный случай). Например, для лиц в возрасте 64 лет и старше необлагаемый минимум увеличивается до 3700 марок; у лиц, имеющих земельный участок, не облагается подоходным налогом 4750 марок. Максимальная ставка налога применяется к гражданам, чей доход превышает 120 тыс. марок, или 240 тыс. марок для семейной пары. Объектом обложения подоходным налогом являются все доходы человека, а именно: от наемного труда, самостоятельной работы (свободные профессии), промысловой или сельскохозяйственной деятельности, от капитала, сдачи имущества в аренду и в наем, все прочие поступления. Для определения облагаемого дохода из поступлений вычитаются затраты. При этом учитываются и особые расходы, как, например, алименты после развода супругов, взносы на медицинское страхование и страхование жизни, церковный налог, затраты на профессиональное образование и т. д.

Ставка налога на наследство и дарение зависит от степени родства и стоимости имущества. Не облагаемые налогом суммы также различны для разных категорий: для супругов она составляет 250 тыс. марок, для детей — 90 тысяч, внуков — 50 тысяч, братьев и сестер — 10 тысяч марок.

Дата добавления: 2015-12-08 ; просмотров: 1044 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Дифференциальное налогообложение

Дифференциальное налогообложение в соответствии с UStG является необязательным специальным постановлением для налогообложения поставок движимых материальных объектов при условии, что для них невозможен вычет предналогового налога (например, покупка частными лицами или торговыми посредниками ). В этом случае базой для исчисления налога с продаж является разница (отсюда и название) между продажной ценой (без налога с продаж) и покупной ценой товара, то есть наценкой продавца.

Продавец должен указать в счете-фактуре применение дифференцированного налогообложения и тип объектов («бывшие в употреблении объекты / особые правила», «произведения искусства / особые правила» или «предметы коллекционирования и антиквариат / особые правила» с 2013 года). Он должен предоставить подтверждение покупной и продажной цены, а также базу оценки для каждого проданного товара в его бухгалтерском учете, чтобы при необходимости можно было проверить правильность расчета налогов. Он не может указывать налог с продаж в счете-фактуре, в противном случае он должен уплатить его в налоговую инспекцию в дополнение к дифференциальному налогу (UStG § 14a, параграф 6, предложение 2, UStAE, параграф 25a.1, параграф 16). Даже покупатель, который имеет право вычесть предварительный налог, не может получить возмещение налога с продаж из налоговой инспекции при применении дифференциального налогообложения. Однако продавец может отказаться от дифференцированного налогообложения и применить стандартное налогообложение с признанным налогом с продаж (см. Пример).

В случае дифференцированного налогообложения всегда должна применяться стандартная ставка налога, поэтому она часто не является привлекательной для товаров по пониженной ставке налога — 7% в 2018 году. Особенно это касается антикварных книг.

Дифференциальное налогообложение не ограничивается бывшими в употреблении товарами, но также может применяться к новым товарам, которые были приобретены без признанного налога с продаж. Другие случаи перечислены в юридическом тексте.

Возьмем, к примеру, автосалона.

Типичным примером дифференциального налогообложения являются автосалоны, которые продают подержанные автомобили, которые они купили у частных лиц без сертификата НДС:

- Автомобиль покупается в частном порядке за 8000 евро.

- Дилер хочет получить маржу в размере 2000 евро на ремонт, чистку и другие расходы.

- При стандартном налогообложении налог с продаж рассчитывается как сумма покупной цены и наценки, при дифференцированном налогообложении, с другой стороны, только на марже:

| Стандартное налогообложение | Дифференциальное налогообложение | |

|---|---|---|

| Цена покупки E | 8 000 евро | 8 000 евро |

| Маржа M | 2000 € | 2000 € |

| Цена продажи нетто | 10 000 евро | 10 000 евро |

| Ставка НДС p | 19% | 19% |

| налог на добавленную стоимость | 1900 € | € 380 |

| Цена продажи V | 11900 € | 10 380 € |

Взаимосвязь между обычным налогообложением и дифференцированным налогообложением:

- VР.знак равно(Э.+М.)⋅(1+п)знак равноЭ.⋅(1+п)+М.⋅(1+п){\ Displaystyle В _ {\ mathrm {R}} = \ влево (Е + М \ вправо) \ CDOT \ влево (1 + р \ вправо) = Е \ CDOT \ влево (1 + р \ вправо) + М \ CDOT \ left (1 + p \ right)}

- VД.знак равноЭ.+М.⋅(1+п)знак равноVР.-Э.⋅п{\ Displaystyle V _ {\ mathrm {D}} = E + M \ cdot \ left (1 + p \ right) = V _ {\ mathrm {R}} -E \ cdot p}

По сравнению с «нормальной» продажной ценой в соответствии с обычным налогообложением, продажная цена уменьшается на налог с продаж, взимаемый с покупной цены, что приводит к значительно более низкой цене покупки для покупателя. Для автомобилей, которые предлагаются с дифференциальным налогообложением, цена обычно включает комментарий «НДС. не идентифицируемый « .

Например:

- VР.знак равно(8000Э.тырО+2000 г.Э.тырО)⋅1,19-езнак равно11900Э.тырО{\ displaystyle V _ {\ mathrm {R}} = (8000 \, \ mathrm {Euro} +2000 \, \ mathrm {Euro}) \ cdot 1 {,} 19 = 11900 \, \ mathrm {Euro}}

- VД.знак равно8000Э.тырО+(2000 г.Э.тырО⋅1,19-е)знак равно10380Э.тырО{\ displaystyle V _ {\ mathrm {D}} = 8000 \, \ mathrm {Euro} + (2000 \, \ mathrm {Euro} \ cdot 1 {,} 19) = 10380 \, \ mathrm {Euro}}

Если покупатель имеет право на вычет входящего налога, стандартное налогообложение с признанным налогом с продаж в размере 1900 евро для него дешевле, поскольку в этом случае он должен уплатить только чистую продажную цену в размере 10 000 евро после вычета входящего налога. В этом случае продавец может отказаться от дифференцированного налогообложения и применить стандартное налогообложение. Для него нет разницы, поскольку в обоих случаях он получает одинаковую чистую продажную цену.

Порядок уплаты налога на машину в Германии

Для того чтобы уплатить транспортный налог при регистрации авто, нужно указать номер счёта в немецком банке. В течение двух недель после регистрации таможня отправит на почту владельцу налоговую оценку с суммой сбора и датой оплаты. В письме также будет указан телефон, по которому можно обращаться для уточнения возникших вопросов. Узнать, какое отделение обслуживает район вашего проживания, можно на сайте немецкой таможни.

Размер налоговой оценки останется действительным в последующие годы. Налоговая оценка будет проведена ещё раз, если изменится налоговая база или ставка, а также в случае освобождения от налогообложения.

Спустя пару недель таможня снимет с указанного счёта сумму за год вперёд. Затем сбор будет сниматься ежегодно с этого счёта, поэтому нужно проинформировать таможню в случае его закрытия и открытия нового.

Если при продаже машина снимается с регистрации, информировать об этом таможню не требуется. Таможня произведёт перерасчет согласно фактическим датам владения автомобилем и вернёт остаток, как правило, в течение трёх недель. Письмо с указанием суммы возврата приходит через пару недель.

Заключение

Все иностранные гости Германии, которые не являются гражданами Евросоюза и уже достигли 18-летнего возраста, могут рассчитывать на возврат налога, который прибавляется к основной стоимости товара. Но для этого нужно помнить несколько моментов:

- покупка должна относиться к товарам, которые подлежат tax free;

- минимальный порог чека – 25 евро;

- для возврата денег нужно получить специальную форму в магазине, заполнить ее и поставить на ней штамп таможни при вылете из страны;

- получение средств возможно наличными в аэропорту или безналичным расчетом – на карту или почтовым переводом.

Всегда помните, что успех процесса будет зависеть от правильности заполнения формы tax free и наличия на ней таможенной печати.