Медицинская страховка в сша. особенности и варианты

Содержание:

- Типы медицинских страховок

- Туристическая страховка для беременных в США: условия и цены

- Семейные страховые планы

- Размер семьи и дохода определяет право на получение налоговых льгот.

- Страховая система США составные части

- Бесплатное страхование для пенсионеров и бедных

- Условия и особенности страхования в США

- Особенности программ страхования

- Льготы и субсидии при оформлении полиса медицинского страхования

- Границы периода открытой регистрации изменились

- Выбор между типами PPO и HMO

- Где купить медицинскую страховку

- На что обратить внимание, выбирая страховку в США

- Бенджамин Франклин: первый страховщик в Америке

- Дополнительное страхование

- Как получить медицинскую страховку в США

- Как получают медицинскую страховку?

- Ой, как же дорого-то!

- Недоверие страхователей и страховщиков

- Когда приобретают медицинскую страховку?

- Как и где лучше оформить страховку в США

- Медицина в США: плюсы и минусы

- Страхование жилья

- Сколько стоит полис по краткосрочной программе страхования?

- Стоимость медицинских страховок

- Виды медицинских страховок для граждан США

- Стоимость медицинской страховки в США

Типы медицинских страховок

Все страховки делятся на несколько типов.

- HMO. Вы можете посещать только тех врачей и те больницы, которые заключили контракт со страховой компанией (это еще называется «врачи в сети»). Вы должны выбрать основного врача-терапевта, который будет вам выписывать направления к узким специалистам. Как правило, такие страховки имеют еще и самую низкую Premium.

- EPO. Продвинутый вариант HMO, при котором вам не нужно выбирать основного врача-терапевта и необязательно каждый раз получать направления к узким специалистам. При этом сохраняется обязанность посещать врачей в сети.

- PPO. Комбинированный тип, при котором вы можете лечиться как в сети, так и в других медицинских клиниках. При этом, визиты к врачам за пределами сети, как правило, могут иметь более худшие условия, типа необходимости доплачивать за каждый визит. Посещения врачей в сети будут иметь самые выгодные условия. Как правило, по условиям этих страховок, также можно напрямую записываться к узким специалистам.

HMO и PPO являются самыми продаваемыми и занимают более 80% рынка страховых услуг. Редкие виды страхования типа POS, PFFS в рамках этой статьи раскрывать не будем.

Туристическая страховка для беременных в США: условия и цены

Дополнительная информация о страховых/ассистанских компаний в США доступна в описании. Для раскрытия поля нажмите на название компании.

| Страховая компания | 10 дней | 20 дней | 30 дней | 60 дней | Лимиты и ограничения |

|---|---|---|---|---|---|

|

ERV |

3578₽ | 7156₽ | 10735₽ | 21472₽ | до 31 недели беременности |

|

Альфа Страхование |

2615₽ | 5230₽ | 7845₽ | 15691₽ | до 8 недели беременности |

|

Совкомбанк Страхование |

2410₽ | 4819₽ | 6196₽ | 10710₽ | до 12 недели беременности |

|

Ингосстрах |

7372₽ | 14742₽ | 22125₽ | 44225₽ | до 31 недели беременности |

|

Арсенал |

6613₽ | 13601₽ | 20402₽ | 40237₽ | до 31 недели беременности,лимит 1000у.е |

|

Сбербанк |

2012₽ | 4023₽ | 6035₽ | 13416₽ | до 12 недели беременности |

|

Согласие |

6261₽ | 12522₽ | — | — | до 24 недели беременности,лимит 5000€ |

Представленная информация носит рекомендательный характер. Перед оформлением полиса необходимо ознакомиться с актуальной версией договора страхования и тарифами на страхование.

Оплата полисов осуществляется в рублях по курсу ЦБ, действующему на день оплаты

Семейные страховые планы

Разберем возможности для семьи из трех человек из Техаса, состоящей из мужа, жены, а также ребенка 5 лет. Никто не курит и общий доход на семью составляет 100000$ в год.

| План | Humana Platinum 1000/ChoiceCare PPO + Children’s Dental |

| Стоимость страховки | 489.73$ в месяц |

| Тип | HMO |

| Deductible | 6000$ / 12700$ |

| Out-of-pocket limit | 12700$ |

| Coinsurance | — |

| Посещение больниц вне сети | Нет покрытия |

Отличительной особенностью этой семейной страховки является наличие двух Deductible. Первый указывает на расходы на каждого конкретного члена семьи (для всех членов этот параметр считается отдельно), второй – общий на семью. Если один член семьи достиг порога 6000$, то он учитывается только для него самого. Другой член семьи, обратившийся к врачам, имеет свой отдельный лимит в 6000$. Либо же, для достижения полного покрытия расходов от страховой компании нужно в сумме на троих членов семьи набрать 12700$.

Теперь проанализируем тарифный план PPO.

| План | Blue Choice Bronze PPOSM 006 |

| Стоимость страховки | 707.58$ в месяц |

| Тип | PPO |

| Deductible | 6000$ / 12700$ |

| Deductibles вне сети | 12000$ / 25400$ |

| Out-of-pocket limit | 12700$ |

| Coinsurance | — |

| Посещение больниц вне сети | Да |

Данный тарифный план почти ничем не отличается от предыдущего, за исключением того, что становится доступным посещение клиник вне сети. Но для них действует повышенный в два раза Deductibles. Таким образом, лечиться внутри сети оказывается гораздо дешевле.

Размер семьи и дохода определяет право на получение налоговых льгот.

Существует возможность получить право на налоговый кредит для выплаты страхового взноса, основанный на размере и доходах конкретной семьи. Чтобы получить это право, доход семьи должен составлять от 100 до 400 процентов федерального порога бедности (FPL).

Чтобы получить право на эти кредиты, доход семьи из четырех человек должен составлять от $25.400 до $100.400. (Правительство использует стандарты FPL за прошедший год для определения доходов).

Если застрахованные лица имеют право – кредиты могут быть применены к их ежемесячному страховому взносу. Если доход застрахованного в течение года меняется, и застрахованный теряет право на кредит, в момент оплаты налога, использованный кредит придется погасить.

Страховая система США составные части

Объясним простыми словами, что такое страхование. В жизни возможны различные неблагоприятные ситуации, когда вам могут потребоваться большие расходы. Однако они могут как наступить, так и не наступить.

Для того чтобы защититься от них, и придуман договор страхования: вы уплачиваете определённые взносы, и потом при наступлении страхового случая (болезни, порчи автомобиля, нетрудоспособности) компания выплачивает вам страховую сумму на покрытие расходов. В России эта система ещё в стадии становления, в Америка она уже давно сложилась.

Часть зарплаты американца уходит на страхование — это обязательный пункт бюджета.

Итак, в США можно выделить следующие виды страхования:

- медицинское;

- социальное;

- пенсионное;

- недвижимости;

- жизни;

- вкладов;

- автострахование.

Теперь о каждом виде подробнее.

Модель социального страхования в США в сравнении в другими странами

Бесплатное страхование для пенсионеров и бедных

Для пожилых больных людей существует бесплатное страхование Medicare. В эту категорию попадают:

- люди в возраста 65 лет и старше;

- люди, не достигшие 65 лет, но при определенных заболеваниях;

- люди с диагнозом «Почечная недостаточность» в терминальной стадии».

Люди с ограниченными доходами могут рассчитывать на обеспечение лекарствами по рецептам или помощи в оплате страховки Medicare. Правила подсчетдоходов, находится в зависимости от штата проживания. Права на получение может зависеть от следующих факторов:

- наличия гражданства США;

- возраста;

- инвалидности;

- беременности;

- слепоты.

В перечень получателей страховки по программе Медикейд включены:

- отдельные получатели страховки Medicare;

- получатели пособий по усыновлению;

- беременные женщины и дети в возрасте до шести лет из семей с доходом, не превышающим 133% федерального уровня черты бедности;

- новорожденные матерей, имеющих данную страховку;

- инвалиды, в том числе по зрению, а также получающие пособия (Supplemental Security Income);

- категории людей, соответствующие оказанию помощи по программе AFDC, а также семьи с несовершеннолетними детьми, имеющими низкий доход.

Условия и особенности страхования в США

Обязательного медицинского страхования в Америке нет и не предвидится. Свое лечение американец оплачивает сам. В полис входит только определенный список услуг.

Полное покрытие стоит очень дорого. Его себе могут позволить лишь богатые люди

Согласно открытым источникам, половина банкротств физических лиц связана с оплатой лечения.

Главные особенности американской системы здравоохранения:

- Большинство лекарств доступно только по рецепту. Самолечением заниматься здесь невозможно. В аптеке не продадут даже самую обычную мазь без назначения врача. Страховой полис обычно покрывает расходы на препараты.

- Страховые компании не заинтересованы в заключении договора с тяжело больными людьми.

- Больше половины договоров приходятся на компании, которые сотрудничают с конкретными работодателями. Поэтому конкурентоспособность рынка часто ставится под сомнение.

- Самостоятельное обращение стоит дорого. Например, выезд «Скорой помощи» обойдется примерно в $800, а визит врача – $15 и больше в зависимости от квалификации.

- Высокая стоимость медицинской страховки в США вынуждает американцев лечиться в более дешевых странах. Например, они уезжают в Мексику, Канаду или Англию.

Особенности программ страхования

Всего существует три «страховочные» программы:

- Минимум (А).

- Эконом (В).

- Классик (С).

«Минимум» является базовой страховочной программой. Её стоимость достаточно демократична, и в этом заключается её главное преимущество. Программа актуализируется в случае необходимости получения неотложной медицинской помощи.

Это может быть связано как с несчастным случаем, так и с обострением хронической патологии. Также она включает в себя расходы, связанные с перевозкой погибшего или умершего человека на родину. Оплата ритуальных услуг не предусматривается.

В программе «Эконом» учитывается расширенный список возможных рисков. К страховым случаям следует отнести возможности посещения США третьим лицом в случае острой необходимости

Также эта программа принимает во внимание расходы, связанные с незапланированным возвращением путешественника на родину

«Классик» является программой страхования лиц, осуществляющих туристическую поездку в Америку. К страховым случаям, помимо перечисленных выше, следует отнести проблемы с автомобилем страховщика. Также эта программа учитывает расходы, связанные с оказанием юридических услуг.

Важно учитывать, что любая из этих программ функционирует не только на территории Соединённых Штатов, но и в любом другой государстве

Льготы и субсидии при оформлении полиса медицинского страхования

Если у страхуемого есть вероятность претендовать на государственную помощь, то необходимо обратиться к бирже медицинского страхования в соответствующем штате.

Можно рассчитывать на льготу со страхового взноса в виде налоговых кредитов в случае, если доход семьи ниже 400% от федеральной черты бедности (FPL). На 2019 год это $100,400 для семьи из четырех человек и $48,560 для одного человека. Эти пороговые значения могут немного измениться в большую сторону к следующему году. Существует возможность получить право на налоговый кредит для возмещения франшизы и других расходов, если доход падает ниже 250% федеральной черты бедности — $62,750 для семьи из четырех человек и $30,350 для одного человека на 2019 год.

Границы периода открытой регистрации изменились

Период открытой регистрации в большинстве штатов начинается 1 ноября и длится до 15 декабря. Если регистрации осуществлена в этот период — договор страхования начнет действовать с 1 января.

В следующих штатах период открытой регистрации отличается от стандартного:

- Калифорния — с 15 октября по 15 января

- Колорадо — с 1 ноября по 15 января

- Вашингтон D.C — с 1 ноября по 31 января

- Массачусетс — с 1 ноября по 23 января

- Миннесота — с 1 ноября по 13 января

- Нью-Йорк — с 1 ноября по 31 января

- Род Айленд — с 1 ноября по 31 января

Если в штате с пролонгированным регистрационным периодом полис приобретается после 15 декабря, то следует уточнить, с какой даты начнется действие страхового договора, поскольку большинство страховщиков по-прежнему требуют, чтобы страховой полис был оформлен до 15 декабря. Если полис приобретается до 15 декабря, то действие договора страхования начинается с 1 января 2019. Если приобрести полис после 15 декабря, то договор страхования начнет действовать с 1 февраля или 1 марта 2019 года.

Независимо от того, как долго страхователь пребывает в определенном штате, ему не следует откладывать выбор программы после открытия периода регистрации.

Выбор между типами PPO и HMO

Если вы стабильно живете в одном городе и мало перемещаетесь по стране, если вы не против, что вам нужно будет лечиться там, где укажет страховая компания, если у вас есть свой семейный терапевт, или вы не против, чтобы его предоставила вам компания, выбирайте вариант HMO. В этом случае у вас будут низкие Deductible и Premium и вы сможете значительно сэкономить. Но стоит помнить, что в этом случае, вы не можете явиться просто так, без предварительной записи. На все услуги и посещение врачей вам придется записываться заранее.

Если вы часто перемещаетесь по стране, хотите самостоятельно выбирать себе докторов (например, по отзывам в интернете), возможность приходить в любую больницу без предварительной записи, выбирайте PPO. При этом, Deductible и Premium будут ощутимо выше, чем в первом случае.

Где купить медицинскую страховку

В прошлом, каждая страховая компания продавала страховки самостоятельно, напрямую клиентам. Закон Affordable Care Act вынудил продавать их через Health Insurance MarketPlace (healthcare.gov). Там собраны предложения по тарифам от всех страховых компаний. Вы можете сравнить все услуги, их стоимость и выбрать для себя максимально подходящий вариант. Некоторые штаты, как, например, Калифорния или Нью-Йорк, отказались от продаж через федеральный сайт, и им разрешили создать для своих жителей местные, региональные сайты для продажи страховок.

Еще один из самых популярных и доступных ресурсов, где можно выяснить стоимость страховки для себя и своей семьи, это eHealthInsurance.

На что обратить внимание, выбирая страховку в США

Страховка в США позволит избежать значительных расходов. Один прием у терапевта без страхового полиса обойдется в $250–300, клинический анализ крови 80–150, если потребуется рентген — $200–300. Операция по удалению аппендицита стоит $30 000, вызов скорой с доставкой в госпиталь в среднем $1500, стоимость пломбы у зубного составит $300.

Важно: стоит учесть, что до предоставления платных медицинских услуг невозможно узнать их полную стоимость, счет будет выставлен только после лечения. Соответственно, не получится заранее оценить собственные финансовые возможности по оплате медуслуг.. Выбор медстраховки зависит от целей путешествия:

Выбор медстраховки зависит от целей путешествия:

- будет ли турист заниматься экстремальными видами спорта;

- территория, по которой планируется путешествие (горы, побережье);

- управление байком;

- экскурсии в национальные парки, дикую местность (укусы ядовитых насекомых, диких животных);

- территория, где присутствует опасность наступления стихийных бедствий, таких как торнадо или ураган.

Бенджамин Франклин: первый страховщик в Америке

Страхование имущества, безусловно,не является неизвестным понятием в 18 веке: известный страховщик Англии Ллойда в Лондоне родился в 1688. Но он не принял до середины 1700-х годов для американских колоний, чтобы стать процветающей и достаточно сложные для принять концепцию. Это произошло в Филадельфии, в то время одном из крупнейших городов Северной Америки с 15 000 жителей.

В городе царил страх пожаров. Как и в Лондоне в 1600-х годах, дома в то время были почти полностью деревянными. Что еще хуже, они были построены близко друг к другу. Первоначально это было сделано из соображений безопасности, но по мере роста городов застройщики строили дома очень близко друг к другу по тем же причинам, что и сегодня – чтобы разместить как можно больше домов на своих участках земли. Хотя большая часть Филадельфии была застроена широкими улицами и строениями из кирпича или камня, пожары по-прежнему вызывали беспокойство.

В 1752 году Бенджамин Франклин и несколько других ведущих граждан основали Филадельфийский фонд страхования домов от пожара по образцу лондонской фирмы.Перваякомпания по страхованию от пожара в Америке, она была структурирована как компания взаимного страхования, и Франклин рекламировал ее в газете Пенсильвании (которой он владел).Как и современные страховщики, компания отправляла инспекторов для оценки собственности, владельцы которой обращались за страховкой, и отклоняла те, которые не соответствовали ее стандартам;ставки были основаны на оценке риска собственности.Компания Contributionship выпустила полисы на семь лет, а требования выплачивались из резервного фонда капитала.

Дополнительное страхование

Российская программа страхования выезжающих за рубеж позволяет самостоятельно выбирать необходимые опции и условия страхового полиса. Часть страховых рисков изначально включена в полис, а часть разрешается выбрать и добавить в зависимости от целей поездки, страны назначения и сроков пребывания в ней. Для поездки в США с целью учёбы рекомендуем включить в страховку следующие пункты:

Занятие спортом. Травмы, полученные во время занятия спортом, относятся к отдельной категории. Их лечение не покрывается стандартной страховкой. Под спортом подразумевается любой вид активного отдыха, включая плавание, катание на велосипеде, занятия в тренажёрном зале и пр. Без наличия данной опции, лечение растяжений, переломов, вывихов и прочих травм, оплачивать придётся самостоятельно.

Купирование обострения хронических заболеваний. Стандартный полис не оплатит лечение, если проблема со здоровьем будет вызвана хроническим заболеванием. Данная опция очень важна, т.к. при длительных путешествиях риск обострения подобных заболеваний значительно увеличивается.

Страхование от невыезда. Если поездку придётся отменить по экстренным причинам (например, отказ в выдаче визы), то данная опция позволит компенсировать часть средств, потраченных на приобретение авиабилетов, оплату учебной программы и пр.

Оплата проезда домой в случае внезапной болезни/смерти родственника. Страховая компания оплатит дорогостоящий перелёт в Россию и затем обратно в США, если у родственника учащегося резко ухудшится здоровье.

Страхование потери документов

Самостоятельное восстановление утерянного или украденного в поездке важного документа может быть затруднительным. При включении данного пункта в полис страховая компания поможет сделать дубликат утерянного паспорта, авиабилета, ВУ и пр

документов.

Конечная стоимость полиса зависит от многих факторов: страховая компания, длительность действия полиса, количество дополнительных опций и пр. Выбрать нужные опции, сравнить предложения различных страховых агентств и приобрести полис можно на сайте в разделе «калькулятор».

Как получить медицинскую страховку в США

Получение медицинской страховки может проходить несколькими способами, и оно напрямую зависит от вашего благосостояния и наличия работодателя. Людям, находящимся в бедности, а также инвалидам страховку оплатит государство. Люди, с небольшим доходом, которым работодатель не оплачивает страховку, должны приобрести её самостоятельно. В этом случае, государство возьмет на себя расходы лишь частично. Именно для этих категорий лиц был разработан закон Affordable Care Act.

Если работодатель не оплачивает вашу страховку, и ваш доход считается средним или высоким, вы обязаны самостоятельно покупать страховой полис, без участия государства. Если же работодатель оплачивает, то вы не несете никаких личных расходов.

Люди старше 65 лет получают страховку Medicare, которую оплачивает государство.

Как получают медицинскую страховку?

Существует несколько способов получения медицинской страховки:

- Страховку в полном объеме оплачивает государство, в случае если человек безработный, бедный или инвалид;

- В случае если работодатель не оплачивает страховку, а доход маленький, государство оплатит часть затрат;

- Если человек работающий, то работодатель должен оплатить медицинскую страховку полностью либо частично;

- Если человек работает и доход достаточно высокий, либо средний, то страховку он полностью приобретает за свой счет;

- Если человеку более 65 лет, то он получает финансированную государством страховку.

Re: Медицинская страховка для поездки в США

Сообщение: #83

Добрый день, посоветуйте приличную медицинскую страховку для поездки в США примерно на 4 месяца. В принципе склоняюсь к американской компании с нормальной репутацией, т.к. в случае чего, думаю, что смогу объясниться на английском, что случилось и что я хочу. Единственное я не знаю, как из них выбирать. Еще вопрос, хотелось бы включить в страхование от обострения хронических болезней, не то чтобы я чем-то болен, просто если вдруг что-нибудь вылезет, не хотелось бы остаться без страховки с каким-нибудь аппендицитом или еще чем-нибудь.

samuels новичок Сообщения: 16Регистрация: 05.05.2015Город: Москва Благодарил (а): 0 раз. Поблагодарили: 0 раз. Возраст: 39 Пол: Мужской

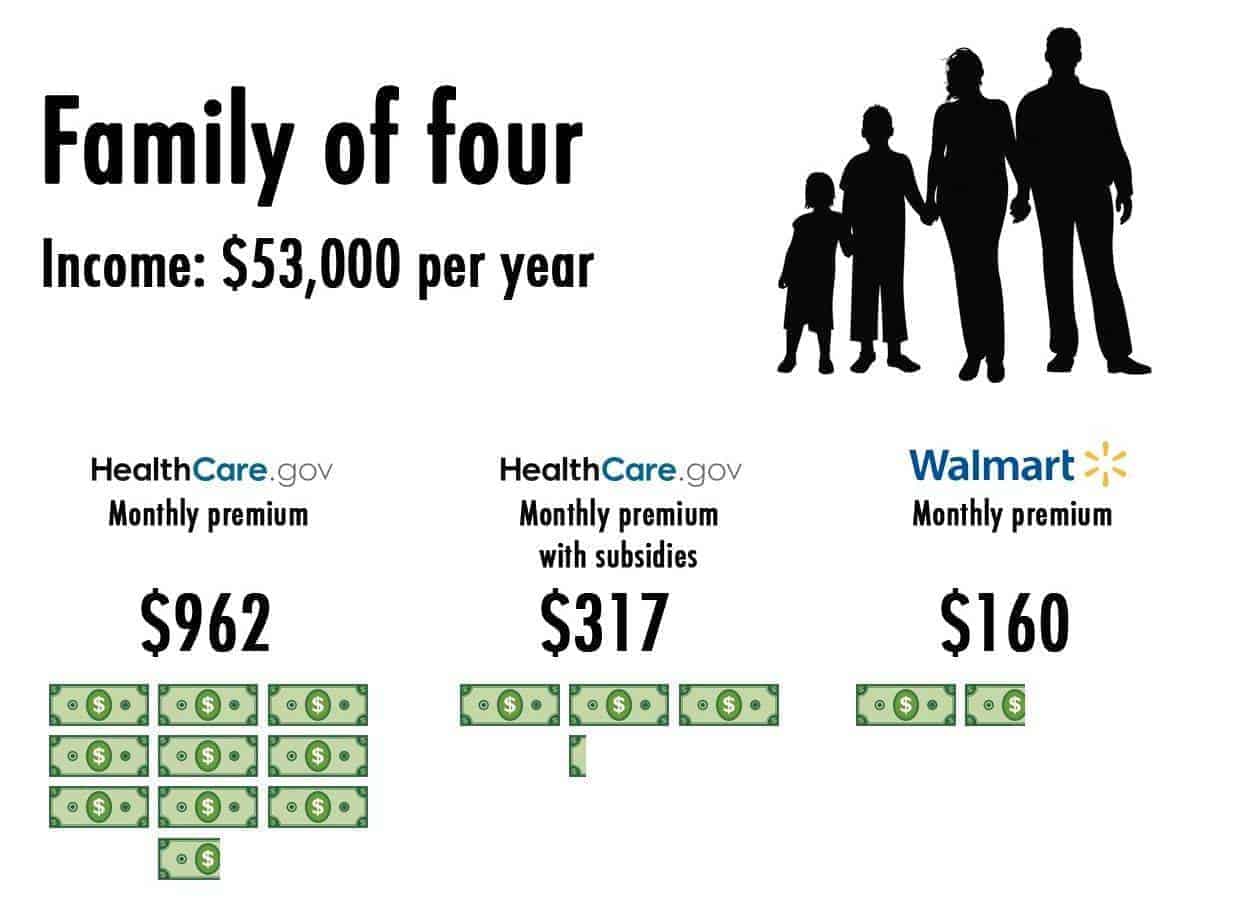

Ой, как же дорого-то!

Вспоминаем: большинство американцев либо зарабатывают много (и не замечают этих сумм), либо не не имеют дохода или зарабатывают мало (и им покупать страховку помогает правительство), либо им предоставляет страховку работодатель.

Вот, например, картинка, сравнивающая истинную стоимость страховки для семьи из четырёх человек (и небольшой зарплаты продавца в супермаркете), стоимость той же страховки, если этой семье взять государственную субсидию, и стоимость этой же страховки, почти полностью покрытой работодателем — супермаркетом Walmart.

Только очень небольшая прослойка людей, которые зарабатывают средне, и которым работодатель страховку не предоставляет (а это редкость при средних и высоких зарплатах), если захочет, то может приобретать страховки по вот этим ценам.

Некоторые, кстати, выбирают ничего не покупать а заплатить штраф. Ну, если молодой, здоровье крепкое — то можно и так.

Я понимаю, тема нудная

Но надеюсь, хоть кому-нибудь было интересно! 🙂

Недоверие страхователей и страховщиков

Несмотря на то что рынок страхования в последние десятилетие успешно развивается, определенный уровень недоверия к страхованию у российских граждан остается. Одна из основных причин такого явления кроется в частых случаях мошенничества на рынке. Компании-однодневки надолго запомнились гражданам России еще с 90-х годов.

Страховщики всегда рискуют нарваться на недобросовестных страхователей, которые готовы пойти на имитацию несчастного случая или смерти для получения страховой выплаты. Однако мошенничество в этом случае обойдется страхователя гораздо дороже: вплоть до уголовного наказания.

Еще одна причина, по которой российские граждане предпочитают отказываться от страхования, наличие ОМС — оно бесплатно, что уже многое объясняет.

Когда приобретают медицинскую страховку?

Странный вопрос, по-вашему? Отнюдь нет!

Раньше каждый могу купить страховку когда ему заблагорассудится. При этом страховые компании могли менять цены когда им заблагорассудится, и ваш размер страхового взноса резко вырастал. Сегодня Affordable Care Act заставляет страховые компании держать цены неизменными в течении всего года, но в обмен на это теперь нельзя купить страховку когда тебе заблагорассудится. Только в определённый период года: с 15-го ноября до 15-го февраля каждого года.

Конечно, при изменении размера и состава семьи, смене места жительства, и тому подобных случаях — позволено приобрести страховку вне заданного периода. Всем остальным же — только с ноября по февраль.

Как и где лучше оформить страховку в США

При въезде в США по туристической путевке страховка включается в турпакет. Но чаще всего это только самая минимальная, базовая страховка, которая не покрывает случаи, связанные с управлением транспортом, занятиями активными видами спорта и развлечений, такими как поход в горы, серфинг, дайвинг и др. На практике, получить возмещение по таким страховкам почти невозможно, поэтому есть смысл самостоятельно оформлять дополнительный полис страхования в Америку, который будет покрывать в том числе и реальные риски.

Найти и оформить туристический полис для поездки в Америку (США) можно через Интернет. К тому же этот выгодней и дешевле, чем если приобретать его непосредственно в офисах страховых компаний. Купить полис онлайн можно непосредственно на сайтах страховых компаний, но лучше делать это через сайты поиска и сравнения, что даст вам следующие преимущества:

- Цены отображаются окончательные, без каких-либо наценок. В итоге вы заплатите ровно столько, сколько заплатили бы и непосредственно на сайте страховой компании.

- Экономия времени. Сайты ищут сразу по нескольким компаниям, не надо тратить свое время на проверку цен вручную.

- Выгодно. Можно сравнить цены сразу через несколько поисковиков (см. какие есть поисковики ниже), и выбрать наиболее экономный.

- Гарантия безопасности. Будет хоть какая-то гарантия того, что это проверенные страховые компании, поскольку кого угодно в поиск не пускают.

Покупка и оформление полиса производится онлайн, оплачивается банковской картой или другими электронными средствами. После оформления полиса вам останется только распечатать правила страхования, и на всякий случай сам электронный полис, который придет к вам на электронную почту. После этого можно спокойно отправляться в путешествие.

Проверить и сравнить цены на страховку в США вы можете на следующих сайтах:

- Найти и сравнить туристическую страховку на Sravni.ru

- Найти и сравнить туристическую страховку на Cherehapa.ru

- Найти и сравнить туристическую страховку на Strahovkaru.ru

* — Обращаем ваше внимание, что сайт «Наша Планета» не занимается туристическим страхованием и приемом оплаты за страховки. Все платежные действия совершаются с помощью сервисов онлайн страхования и непосредственно на сайтах страховых компаний

Данный сервис ищет и сравнивает лучшие варианты для страхования путешествующих за рубеж сразу по множеству страховых компаний.

17 Июня, 2020

Медицина в США: плюсы и минусы

Исходя из всего вышеперечисленного, в медицине США можно отметить следующие плюсы и минусы.

Плюсы медицины в США

- Быстрое обслуживание в больницах. В очень редких случаях вам придётся стоять в очереди к доктору на осмотр больше часа.

- Качественное оборудование и ремонт в медицинских учреждениях. Благодаря данному фактору можно быть уверенным наверняка, что поход в больницу не обернётся для вас более тяжёлой травмой.

- Высокое жалование и квалификация врачей. Из-за высокой зарплаты должность врача считается в Штатах очень престижной.

- В США не составит труда получить качественную медицинскую для вашего питомца в ветеринарных клиниках. В то время как у нас в стране не так просто найти хорошего ветеринара.

- Высокая скорость реагирования. Скорая медицинская помощь вам будет оказана в течение 15-20 минут с момента обращения.

Проведении операции в американской больнице

Минусы медицины в США

- Медицина в США бесплатна далеко не для всех. Если опираться на реформу в системе здравоохранения 2009 года, то из этого можно сделать вывод, что бесплатно могут получить качественное медицинское обслуживание пенсионеры, малоимущие, инвалиды. Всем остальным придётся либо оплачивать страховку за год, либо каждое посещение врача отдельно.

- Чтобы купить нужное лекарство (за исключением бинтов и некоторых мазей), необходимо получить рецепт от лечащего врача.

- Каждый гражданин раз в год проходит обязательное полное медицинское обследование. В противном случае у вас могут начаться серьёзные проблемы вплоть до увольнения с работы (при условии, что вы работаете с большим количеством людей).

Система здравоохранения США показывает отличные результаты. У всего есть свои плюсы и минусы, но минусы в медицине этой страны довольно незначительны по сравнению с плюсами.

Страхование жилья

При желании владелец жилья (квартиры или дома) может застраховать его. Обычно это вызвано необходимостью: например, в штате Флорида широкое распространение получило страхование в связи с постоянными ураганами.

Что же касается размера взносов, то они могут высчитываться в процентном соотношении от стоимости объекта недвижимости (например, 2-4% от рыночной цены дома).

Правда, все опять-таки оговаривается индивидуально. В среднем страховка от пожара обойдётся в 360 долларов, страховка сантехники и электрики — около 340 долларов.

Интересное видео. Американская система страхования. Взгляд изнутри.

Сколько стоит полис по краткосрочной программе страхования?

Существуют полисы по краткосрочным программам менее чем за $100 в месяц. В сравнении с программами, соответствующими ACA, стоимость которых в среднем $400 в месяц — страховые взносы по краткосрочным программам дешевле на 80%.

Однако, оплата стоимости полисов — это лишь часть расходов

Необходимо уделить должное внимание рассмотрению

- непокрываемых расходов,

- франшизы,

- сострахования (coinsurance),

- суммарных лимитов,

- лимитов на отдельные медицинские услуги,

- медицинские услуги, покрытие которых в краткосрочных программах не предусмотрено.

Вполне возможно, что суммарные расходы на медицинское обслуживание при приобретении недорогого полиса по краткосрочной программе будут выше, чем расходы на покупку полноценного полиса индивидуального медицинского страхования.

Не очевидные на первый взгляд «подводные камни» и агрессивный маркетинг, подчеркивающий низкую стоимость полиса, делают краткосрочные программы заманчивым предложением.

Стоимость медицинских страховок

Учитывая, как работает медицинская страховка в США, следует подробно разобрать формирование цены. Существует понятие невозмещаемых расходов. Американцам приходится платить страховщикам, а потом часть медицинских услуг компенсировать самим.

CO-PAY

Co-Pay – это доплата. За визит к доктору и медицинские услуги пациент платит фиксированную сумму, а остаток покрывает страховщик.

DEDUCTIBLE

Deductible – франшиза. Пункт предусмотрен не для всех программ. Deductible не применяется к профилактике и плановым посещениям доктора. Под ней подразумевается оплата за услуги до момента начала действия страхового возмещения.

Стоимость медицинской страховки в США

CO-INSURANCE

Co-insurance – со-страхование, тоже есть не во всех программах. Здесь подразумевается, что клиент платит 20% от выставленного клиникой счета. Все остальное погашает страховщик.

OUT-OF-POCKET MAXIMUM

Out-of-pocket maximum – лимит из кармана. Подразумевается, что у клиента есть некая сумма, выше которой он уже не может покрывать расходы на лечения. Пациент платит до лимита. Потом подключается страховщик и полностью закрывает остаток.

Виды медицинских страховок для граждан США

Медицинская страховка в США имеет разные классификации. Более того, она в первую очередь зависит от возраста.

Условия страховки зависят от конкретного штата и страховщика

Страхование детей до 18 лет

Для несовершеннолетних обычно есть льготы. Часть штатов предоставляет вообще бесплатные программы для детей. Стоимость зависит от состава семьи, количества членов, общего дохода. Если в общий семейный тариф не входит стоматолог, то есть вероятность, что визит к нему можно получить через детскую программу.

Страховка на семью

Отзывы о медицинской страховке в США сходятся в одном. Средняя выплата на одного человека в месяц составляет от 150 до 500 долларов. Даже по минимуму 1 семья с численностью в 4 человека будет тратить ежемесячно по 1000 долларов только на выплаты страховщикам.

Страховка от работодателя

Большинство американских организаций сотрудничает с крупными страховщиками. Им предоставляют специальные групповые тарифы. Работники получают выгодную медстраховку, а работодатель – налоговые вычеты. Часть компаний готова застраховать не только работников, но и членов их семей.

Сотрудника могут подключить к коллективному тарифу. Ее цена зависит от каждого работника. Так в организации возникает неприязнь к инвалидам и людям пожилого возраста. Из-за их болезней сумма к уплате растет у здоровых коллег.

Стоматологические и офтальмологические страховки

Основной контракт чаще всего не включает лечение офтальмолога и стоматолога. Такие услуги оплачиваются отдельно. У страховщиков предусмотрены дополнительные пакеты для возмещения расходов. Это дорогостоящее лечение.

В последнее время все чаще включают посещение стоматолога и офтальмолога в основной тариф. Но это выглядит как опция. Оплачивать все равно придется больше.

Страхование жизни life insurance

Полис подразумевает выплаты родственникам в случае смерти застрахованного лица. В контракте прописываются условия гибели. Выплату могут дать в случае выявления смертельного заболевания. Взносы принимаются регулярно или одноразово.

Как работает страховка Обамакерэ

Стоимость медицинской страховки в США

Стоимость на страховые договоры различная. Они колеблются от $ 150 до $ 500 в месяц. Окончательная цена складывается из следующих составляющих:

- дохода одного человека (семью);

- вида страхового плана;

- штата;

- истории болезни;

- округа;

- возраста.

Американская семья ( 4 человека) должна оплачивать в месяц в пределах $ 1 000. Многие семьи не в состоянии оплачивать такую сумму. В некоторых случаях помощь им оказывают работодатели, частично или полностью спонсируя медицинскую страховку работникам и членам их семьи, но с более высокой стоимостью. Такой вариант будет выгоднее, чем приобретение ее на рынке. Предоставление оплаты работодателем не освобождает от нее из собственного бюджета до завершения их по deductible. Только после этого компания начнет выплачивать положенный ей процент за лечение пациента.